13681086635

400-650-5090

QQ/微信号

1056606199

13681086635

400-650-5090

QQ/微信号

1056606199

旧城改造已成为房地产未来趋势之一,尤其是在一线城市,寸土寸金,土地资源的稀缺,使得土地市场竞争愈演愈烈,新的地王不断刷新楼面地价纪录,基至已出现面粉贵过面包,获取优质的土地资源,才是赢得市场先机的不二法门。然而,受土地市场供求关系等因素的影响,多数企业很难拿到心仪的地块。在一线城市,旧城改造,走城市更新之路已是获取土地最重要途径之一。这些地段往往位于城市中心区,区位优置明显,增值潜力十分巨大。同时,在财税的角度,城市更新业务也伴随着复杂的财税问题和税务风险,如不能合理规避与解决,将给企业造成巨大税收损失及税务风险。

尤其在项目前期,房企作为旧城改造参与方,与村委的不同的合作模式选择,税负差异明显。智慧源房地产税务专家现以举案说法,就财税角度分析不同合作模式下的税负影响,说明旧改项目合作如何选择最优合作模式。

深圳甲房地产公司参与城市更新项目,与乙村委合作共同开发某项目。项目及双方约定的条件如下:用地面积约20亩,总可售建筑面积70000平方米,其中10000平方米建好后需过户给村委。合作模式不同,将导致税负差异巨大,现展开用模拟数据分析说明:

与村委合作通常有以下两种合作模式:

模式一:合作开发,分房给村委

双方签订“合作开发协议”,乙村股份公司出地,甲公司出资、所有资金、开发、税费由资金方承担,建成后将分配10000平方米的物业给乙村股份公司,其余物业由甲方支配。合作具体又可分为成立项目公司和不成立项目公司两种形式,村委在项目公司拥有股权出于控制风险目的,拿到物业后一般都以很低的价格或无偿退还股权。

这是目前大部分地产企业在与村委合作时最常采用的合作模式。

模式二、拆迁还房

双方签订“拆迁补偿协议”,由甲方独立开发,乙村股份公司不参股,建成后将其中10000平方米的开发物业作为拆迁补偿面积还给乙村股份公司。剩余物业归甲方所有。

基本假设:

1、开发成本数据:土地成本(楼面地价)1000元/平方米,建安成本5000元/平方米,管理、营销、财务费用合计4000元/平方米;

2、收入数据:开发物业市场销售均价40000元/平方米;

3、拆迁面积赔偿比例1:1;拆村委10000平方米,按等面积赔偿10000平方米建成物业。

模式一涉税分析:

1、在该模式下,分配给村股份公司(股东)10000平方米物业需按市场销售均价视同销售缴纳相关税费,涉及的主要税种有:营业税、土地增值税、企业所得税;

2、销售其余60000平米物业涉及的主要税种有:营业税、土地增值税、企业所得税;

3、村股份公司承受10000平方米物业涉及到的税种有契税,按市价3%计算,

假设也由甲公司承担。

具体计算请详见后页税负比较表。

模式二涉税分析:

1、该模式下,涉及的主要税种有营业税、土地增值税、企业所得税;

甲方给村股份公司的10000平方米物业,在按市价视同销售作收入的同时还应作为整个项目的拆迁补偿费计入项目开发成本,在土地增值税及企业所得税前扣除;营业税按开发成本(地价+建安成本)的5.6%计征;

2、销售其余60000平方米物业涉及主要税种有:营业税、土地增值税、企业所得税;

3、村股份公司承受10000平方米物业涉及到的税种有契税,按市价3%计算,

假设也由甲方承担。

具体计算请详见后页税负比较表。

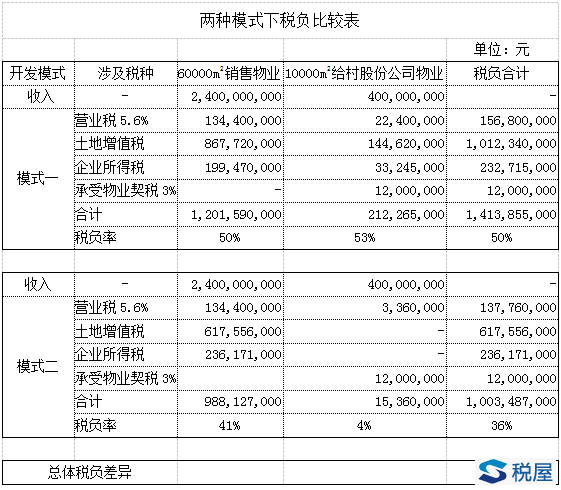

税负比较表如下:

税屋提示——预计总收入(亿元)合计数为28

税屋提示——总体税负差异、税负合计数据为410,368,000

上述测算结论表明:两种模式税负比较,模式二较模式一省税410,368,000元,即拆迁还建模式下税负相对较低。

重点领域

合作建房纳税争议 烂尾楼处置纳税争议 异地经营纳税争议 房企涉税行政诉讼 房企涉税案刑事辩护特色服务

房企股权激励纳税争议 建筑施工个人开具发票纳税争议 项目合作利润分成税款承担争议 房屋土地转让税务争议 企业所得税纳税争议代理范围

税案委托 法律援助 法学专家论证 专家证人出庭 司法鉴定评估关于我们

联系我们 关于我们 税法专家 智律网 屋连网QQ/微信号

1056606199