13681086635

400-650-5090

QQ/微信号

1056606199

13681086635

400-650-5090

QQ/微信号

1056606199

岁末年初!财务人员正忙着对账结账,其中一项重要工作就是自查税前扣除凭证,为企业所得税汇算清缴做好准备。那么税前扣除凭证要注意些啥?

要点一、核实税前扣除凭证是否取得

(一)企业已发生的支出,核实税前扣除凭证是否取得。

(二)暂未取得税前扣除凭证的,企业应在当年度企业所得税法规定的汇算清缴期结束前取得税前扣除凭证。

企业所得税税前扣除凭证,是指企业在计算企业所得税应纳税所得额时,证明与取得收入有关的、合理的支出实际发生,并据以税前扣除的各类凭证。

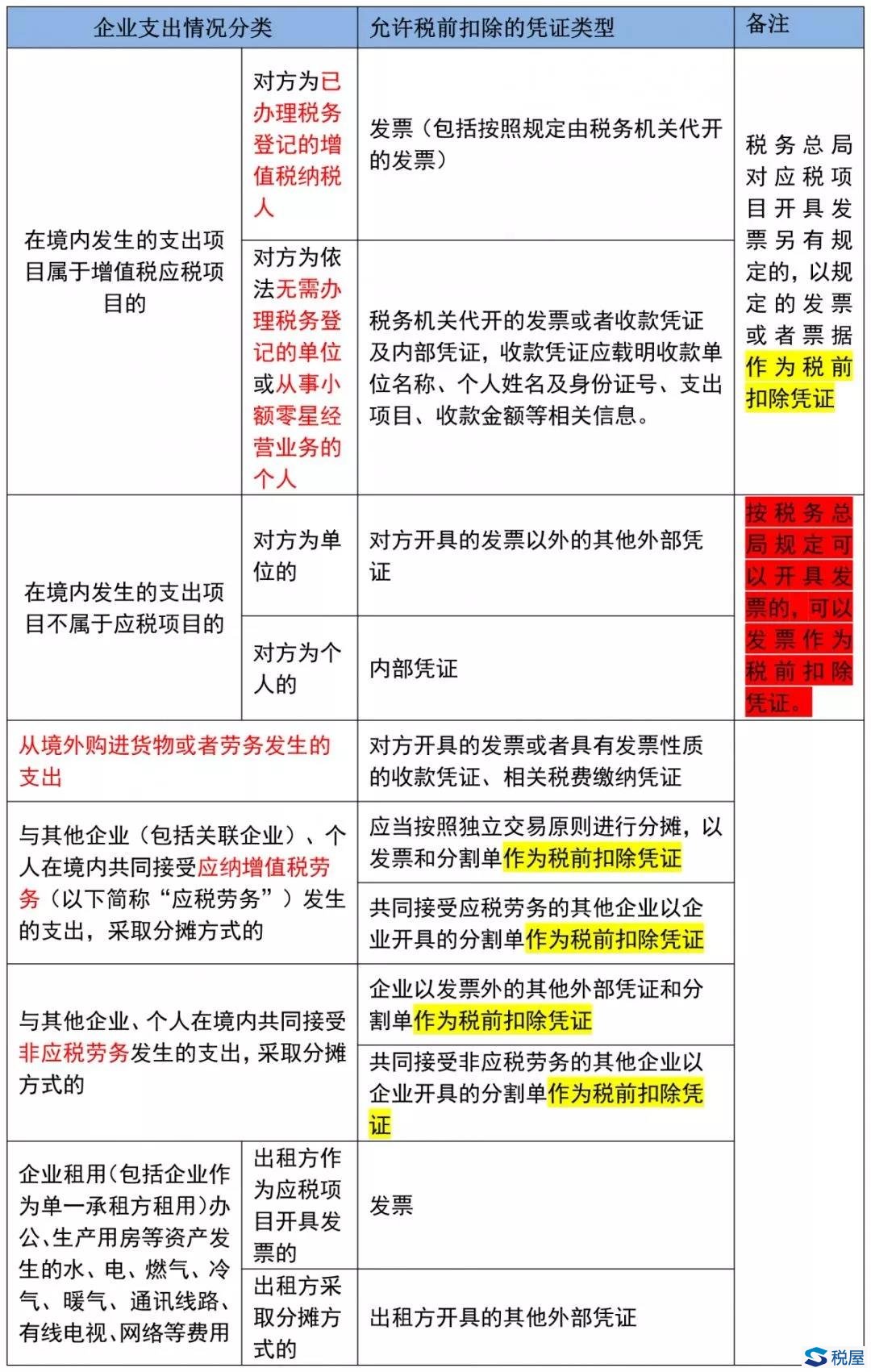

要点二、核实税前扣除凭证是否完整、齐全

(一)根据不同支出项目,核实对应凭证是否完整、齐全

※注意:小额零星经营业务的判断标准是个人从事应税项目经营业务的销售额不超过增值税相关政策规定的起征点。

(二)核对与税前扣除凭证相关的资料,包括合同协议、支出依据、付款凭证等是否齐备。整理相关资料留存备查,以证实税前扣除凭证的真实性。

要点三、核实税前扣除凭证填写是否规范、完整

(一)核实发票开具是否按照规定的时限、顺序、栏目,全部联次一次性如实开具,相关章戳加盖是否齐全、正确。

(二)核实增值税专用发票开具是否符合以下规定:项目齐全,与实际交易相符;字迹清楚,不得压线、错格;发票联和抵扣联加盖发票专用章;按照增值税纳税义务的发生时间开具。

(三)核实增值税普通发票“购买方纳税人识别号”栏是否准确填列企业纳税人识别号或统一社会信用代码。

(四)重点关注以下票面要素:

1.“税率/征收率””商品和服务税收分类编码”是否选择正确;

2.“销货清单”“差额开票”“红字开具”是否通过增值税发票管理新系统正确开具;

3.“备注栏”是否填列完整,比如提供建筑服务,发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称;销售不动产,发票的备注栏注明不动产的详细地址;提供货物运输服务,发票的备注栏注明起运地、到达地、车种车号以及运输货物信息等内容,如内容较多可另附清单;税务机关代开发票,备注栏注明增值税纳税人的名称和纳税人识别号等等。

要点四、发现税前扣除凭证不合规的,及时要求对方补开、换开

情形一:交易不真实的,不得作为税前扣除凭证。已扣除的需要对成本费用进行转出。

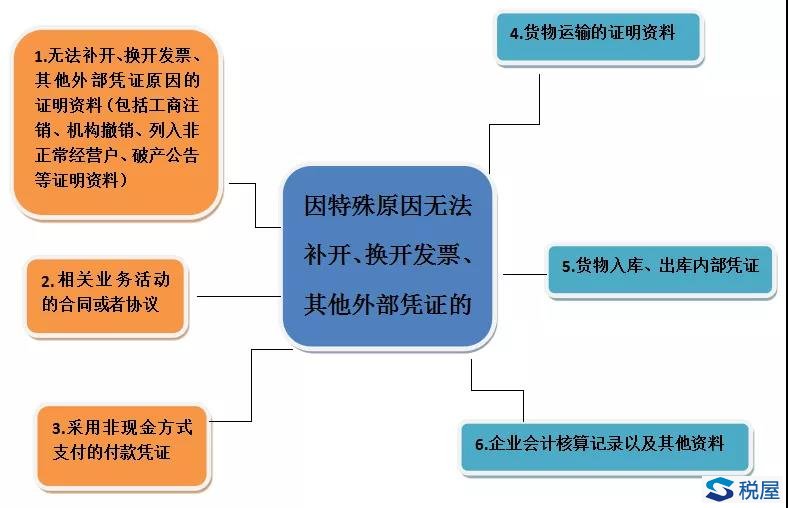

情形二:支出真实且已实际发生,应当在当年度汇算清缴期结束前,要求对方补开、换开发票、其他外部凭证。补开、换开后的发票、其他外部凭证符合规定的,可以作为税前扣除凭证。在补开、换开发票、其他外部凭证过程中,对方企业因注销、撤销、依法被吊销营业执照、被税务机关认定为非正常户等特殊原因无法补开、换开发票、其他外部凭证的,可凭以下资料证实支出真实性后,其支出允许税前扣除:

※注意:左侧第1项至第3项为必备资料,右侧第4项至第6项视情况提供哦

温馨提示:汇算清缴期结束后的税务处理

▶情形一:由于一些原因(如购销合同、工程项目纠纷等),企业在规定的期限内未能取得符合规定的发票、其他外部凭证或者取得不合规发票、不合规其他外部凭证,企业主动没有进行税前扣除的,待以后年度取得符合规定的发票、其他外部凭证后,相应支出可以追补至该支出发生年度扣除,追补扣除年限不得超过5年。

▶情形二:汇算清缴期结束后,税务机关发现企业应当取得而未取得发票、其他外部凭证或者取得不合规发票、不合规其他外部凭证并且告知企业的,企业应当自被告知之日起60日内补开、换开符合规定的发票、其他外部凭证。其中,因对方特殊原因无法补开、换开发票、其他外部凭证的,企业应当自被告知之日起60日内提供可以证实其支出真实性的相关资料。企业在规定的期限未能补开、换开符合规定的发票、其他外部凭证,并且未能提供相关资料证实其支出真实性的,相应支出不得在发生年度税前扣除。

重点领域

合作建房纳税争议 烂尾楼处置纳税争议 异地经营纳税争议 房企涉税行政诉讼 房企涉税案刑事辩护特色服务

房企股权激励纳税争议 建筑施工个人开具发票纳税争议 项目合作利润分成税款承担争议 房屋土地转让税务争议 企业所得税纳税争议代理范围

税案委托 法律援助 法学专家论证 专家证人出庭 司法鉴定评估关于我们

联系我们 关于我们 税法专家 智律网 屋连网QQ/微信号

1056606199