13681086635

400-650-5090

QQ/微信号

1056606199

13681086635

400-650-5090

QQ/微信号

1056606199

财政部公开数据显示,2019年全国一般公共预算收入190382亿元,税收收入157992亿元,占比为83%,可见税收对于国家财政的重要意义。“除了死亡和税收之外,没有什么是确定的”。在税收收入中第一大税种是增值税,其贡献了税收的半壁江山。我国税收征管采用“以票控税”模式,发票不是简单的一张纸。增值税专用发票可以用来抵扣税款,具有“货币功能”,虚开增值税专用发票与“伪造货币”几无二致。

一、谁能抵扣增值税?

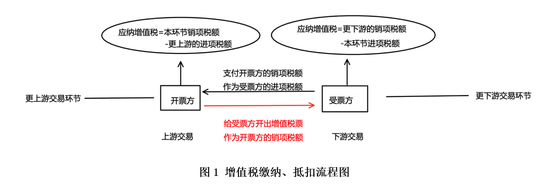

增值税是以商品和劳务在生产、流通过程中产生的增值额作为征税对象而征收的一种流转税。“生产、流通”说明不只一个环节,“流转”意味着有上下游企业,对“增值额”征税自然会形成增值税抵扣链条,进而实行税款抵扣制度。即开票方开具增值税专用发票,产生销项税额,受票方接受专用发票,产生进项税额,最终受票方可以据此抵扣税款(如图1)。

受票方只有在进项环节向开票方支付了相应税款,才可以成为增值税的合格主体,方才享有在销项中抵扣的权利。换言之,只有在真实交易环节缴纳了增值税,同时符合抵扣税款的规定情形,此时受票方才有向国家税务机关申请抵扣税款的权利。因此,同时满足如下两个关键条件方可向国家申报抵扣税款:

第一,受票方在上游交易环节(开票方)缴纳了增值税,也就是说国家从该交易环节的增值部分收到了增值税。

第二,受票方依照税法规定享有抵扣税款的权利。

这就意味着,缴纳税款是抵扣税款的前提,如果存在“没有缴纳进项税额却想着抵扣销项税额”的想法,距离犯罪也就“一步之遥”了。

二、怎样开票会涉罪?

1994年分税制改革后,增值税专用发票制度初步实行,当时手工开票,缺乏监管,违法成本极低,随即出现虚开发票的“狂潮”。不法分子利用增值税专用发票抵扣税款的功能,伪造、虚开增值税专用发票,进行偷税、抵扣税款活动,不仅扰乱了正常的发票管理秩序,更是造成国家税款的巨大损失。

为了应对新情况,全国人大常委会于1995年10月30日通过《关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定》,首次将虚开增值税专用发票的行为规定为犯罪,并设置了最高可判处死刑的法定刑(《刑法修正案(八)》废除该罪死刑,但刑罚依旧严厉)。1997年《刑法》在205条明确规定了虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪。

在随后很长一段时间,凡是虚开增值税专用发票的,就构成犯罪。当时最高法院明确批复:“虚开增值税专用发票,不论有无骗税或偷税故意、是否造成国家税收的实际损失,构成犯罪的,均应依照刑法定罪处罚。”

但随着税收征管体系逐步健全,以电子发票制度、“金税”工程为代表的税控系统普遍实施,专用发票的开票与流转基本实现了电子化认证、信息化监管。不以骗取税款为目的的“虚开”专用发票行为,如果不加区分的定罪,便与刑法目的与法治原则格格不入。

最高人民法院2001年在《“湖北汽车商场虚开增值税专用发票案”与“泉州市松苑锦涤实业有限公司等虚开增值税专用发票案”的答复》([2001]刑他字第36号)中指出:“主观上不具有偷骗税款的目的,客观上亦未实际造成国家税收损失的虚开行为,不构成犯罪。”其后的十几年间,最高法院通过“典型案例”、“征求意见复函”等形式,反复重申了这一观点,明确了构成虚开增值税专用发票罪需同时满足如下两个条件:

第一,客观上具有造成国家增值税款损失的危险

第二,主观上具有偷逃增值税款的目的

也就是说,如果虚开增值税专用发票不以偷逃税款为目的,未造成国家税款损失的,不构成虚开增值税专用发票罪。如果将虚开的发票用于其他犯罪,另当别论。

三、不构成虚开增值税专用发票罪的几种情形

在实践中,除了“怎么做”就会涉罪的问题,还有“怎么区分”罪与非罪的问题。有些常见的行为,与“虚开”的行为行近神似,但实际上并不构成此罪,对这些行为与情形的理解与把握可能更是企业家们所关注的。

(一)货物流与发票流不一致,但实际足额缴纳增值税款

在实际交易中“三流一致”(货物流、发票流、现金流)很难实现,三流一致只是形式要求,刑法强调交易的实质内容,如果实质上的“三流”真实且在各环节已经足额缴纳增值税,则不构成犯罪。假设有A、B、C 三家公司(如图2),货物的交易流转为A、C两家公司,B未参与实际交易。但在开票过程中,A出于各种原因,以A公司开出增值税专用发票给B公司,B公司再开出对应的增值税专用发票给C公司的方式开票。

B公司作为A、C公司的中介和通道,对于B公司而言,在这次开票过程中,其进项税额和销项税额相等,客观上不可能造成税款损失,主观上也没有偷逃税款的目的,虽然货物流与发票流不一致,但并未造成税款损失,故而不构成犯罪。

(二)不存在抵扣可能的虚开

实践中,有些企业的确存在“虚开”的行为,但背后有一个共同的特点——“不存在抵扣税款的现实可能性”。这种“虚开行为”的目的,要么是为了达到上市融资的目的,伪造业绩;要么为了包装硬实力,提高企业在商业活动中的筹码。总之,有虚开的行为,却没有抵税的目的与可能。

以“远东制药公司蔡崇真”案为例。为达到远东公司包装上市及在证券市场融资的目的,被告蔡崇真指使、授意财务经理曾广兰等人,伪造增值税专用发票,并用伪造的发票做账,用于提高远东公司参股的国内相关公司的销售收入和利润,虚增远东公司的业绩。虽然伪造的发票数量庞大,在认定上公诉机关也始终坚持己见,但终审法院最终认为,被告人主观上指使他人伪造发票是用于虚增公司业绩,客观上实施了将伪造的发票用于虚增公司业绩的行为,但所伪造的发票没有抵扣联,不具有抵扣税款的功能,没有侵犯刑法所保护的税收征管秩序的客体。裁定驳回抗诉维持无罪判决。

可见,虚开不存在抵扣税款可能的增值税票,并不构成虚开增值税专用发票罪。

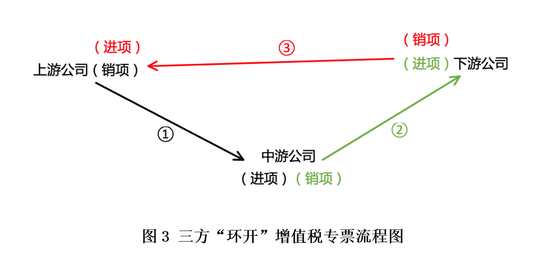

(三)没有真实交易、相互“对开”或“环开”发票形成闭环

为了各种商业目的,现实生活中还存在双方企业“对开”或三方企业“环开”增值税专用发票的情况。以三方“环开”为例(如图3),上游公司给中游公司开出增值税专票,即环节①,中游公司给下游公司开出数额与环节①相等的增值税专票,即环节②,下游公司又给上游公司开出数额与环节②相等的增值税专票,即环节③。在这个过程中,各方企业均如实缴纳、抵扣了增值税款。由于开出的发票始终在双方或三方企业内部流转,形成了交易闭环;参与的各方企业都存在数额大致相等的销项税额与进项税额,各方企业实际缴纳的增值税要么为零要么大于零,则虚开增值税专票的行为,不存在造成国家税款损失的任何风险,这种情形不会被认定为“虚开”犯罪。

但需要提请注意的是,此类“对开”、“环开”行为,必然存在所谓的“资金回流”。资金回流只是认定不存在真实交易的一种可能的推测,诸如企业之间拆借资金、退货等均存在资金回流现象。即使没有真实交易,只要不存在造成国家税款流失的情况,也未必构成虚开犯罪。因此,资金回流不是认定“虚开”增值税专用发票罪的关键要素。

采用上述方式,虚构交易、虚开发票制造虚假繁荣获得其他利益构成其他犯罪的,司法实践中一般按其他犯罪处理。

(四)“挂靠经营”以及不存在挂靠关系的如实代开

增值税专用发票的代开行为,其特点是代开行为中存在三方主体。代开方并非交易方,但在受票方与第三方之间存在真实的交易关系。按代开方与第三方是否存在挂靠关系,分为挂靠式代开与非挂靠式代开。

《国家税务总局关于纳税人对外开具增值税专用发票有关问题的公告》(国家税务总局2014年第39号公告)中规定,代开方以自己的名义与受票方交易,向受票方收取款项并按交易情况据实开具专用发票,且专用发票合法取得,不构成虚开。国家税务总局部分肯定了挂靠经营下“有货虚开”发票的合法性。最高法院指导案例“张某强虚开增值税专用发票案”,就是典型例证:“张某强以他人公司名义对外签订合同,以他人公司名义收取货款、开具发票,实际加工劳务由其本人完成,交易产生的税款由开票公司(被挂靠方)扣除、缴纳,本人与该公司之间存在事实上的挂靠关系。因此,张某的行为主观上不具有骗取税款之目的,客观上也不会造成国家增值税款的损失。”

此外,2015年最高人民法院研究室在《〈关于如何认定以“挂靠”有关公司名义实施经营活动并让有关公司为自己虚开增值税专用发票行为的性质〉征求意见的复函》中规定:“行为人利用他人的名义从事经营活动,并以他人名义开具增值税专用发票的,即便行为人与该他人之间不存在挂靠关系,但如行为人进行了实际的经营活动,主观上并无骗取抵扣税款的故意,客观上也未造成国家增值税款损失的,不宜认定为刑法第二百零五条规定的虚开增值税专用发票罪。”进一步确认了是否存在挂靠关系与认定虚开无必然联系。

非挂靠式代开与挂靠式代开都是真实交易下的第三方无法为购买方(受票方)开具专票导致的,二者仅是形式上的区别。只要存在真实交易活动,并依法取得了增值税专用发票,不考虑行为人与他人之间是否存在挂靠关系,只要主观上并无骗取税款的故意,就不属于虚开。

“虚开”的认定是虚开增值税专用发票罪,罪与非罪的核心。认定本罪,需进行实质判断。把握“是否可能造成国家增值税款损失”这一本质,是防范涉税刑事法律风险的红线。

对企业而言,纳税缴税是企业财务管理制度中的关键问题。“虚开发票”逃税是因小利而失大局的选择,背后隐藏的刑事风险值得企业家们关注与重视。缴税是企业的法定义务,更是企业能够获得长久发展的“权利”。认真对待权利,诚信履行社会责任,企业才能在安全的轨道上健康运行。

文/王亮亮,北京和昶律师事务所律师

重点领域

合作建房纳税争议 烂尾楼处置纳税争议 异地经营纳税争议 房企涉税行政诉讼 房企涉税案刑事辩护特色服务

房企股权激励纳税争议 建筑施工个人开具发票纳税争议 项目合作利润分成税款承担争议 房屋土地转让税务争议 企业所得税纳税争议代理范围

税案委托 法律援助 法学专家论证 专家证人出庭 司法鉴定评估关于我们

联系我们 关于我们 税法专家 智律网 屋连网QQ/微信号

1056606199