13681086635

400-650-5090

QQ/微信号

1056606199

13681086635

400-650-5090

QQ/微信号

1056606199

企业合并是常见的企业重组方式。企业合并过程中,适用特殊性税务处理是比较常见的税务处理方式。适用特殊性税务处理时,合并企业可弥补的亏损额如何确定,实操中一些企业存在疑惑。

真实案例

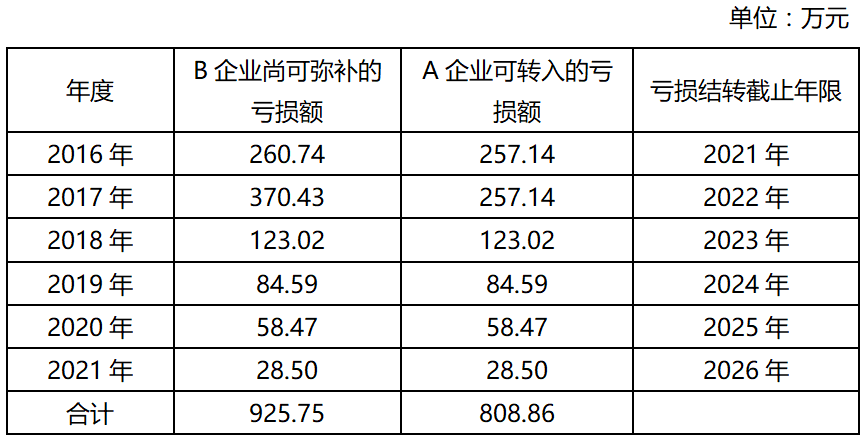

B企业为A企业的全资子公司,两家企业的亏损可结转年限均为5年。2021年9月,A企业吸收合并B企业,双方符合特殊性税务处理条件并选择适用。已知B企业2016年待弥补亏损260.74万元,2017年待弥补亏损370.43万元,2018年待弥补亏损123.02万元,2019年待弥补亏损84.59万元,2020年待弥补亏损58.47万元,2021年待弥补亏损28.5万元,B企业净资产公允价值4842.58万元。截至2021年末,国家发行的最长期限国债利率为5.31%。

《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号)规定,企业合并适用特殊性税务处理时,可由合并企业弥补的被合并企业亏损的限额=被合并企业净资产公允价值×截至合并业务发生当年年末国家发行的最长期限的国债利率。据此,可由合并企业A企业弥补的被合并企业B企业亏损的限额为4842.58×5.31%=257.14(万元)。于是,有些纳税人认为,计算出来的限额257.14万元,为合并企业A企业最高可弥补的亏损额。

正确处理

实际上,财税〔2009〕59号文件还有一个配套文件,即《国家税务总局关于发布〈企业重组业务企业所得税管理办法〉的公告》(国家税务总局公告2010年第4号)。其第二十六条规定,可由合并企业弥补的被合并企业亏损的限额,指按税法规定的剩余结转年限内,每年可由合并企业弥补的被合并企业亏损的限额。由此可见,财税〔2009〕59号文件所说的限额,是年度限额,而非弥补总额。

根据企业所得税特殊性税务处理原理,以及税法对亏损弥补结转年限的规定,合并企业转入亏损的可弥补年限,应由被合并企业平移至合并企业。以本案例来说,B企业2016年的亏损,可由A企业在2021年弥补,B企业2017年的亏损可由A企业在2022年前弥补,以此类推。

确定了弥补年限的结转方式,结合年度限额的规定,被合并企业各年度尚未弥补的亏损额,就应该在限额范围内,按孰小原则平移至合并企业,以此确认合并企业可结转的亏损额。

回到本案例,被合并企业B企业2016年和2017年的待弥补亏损额分别为260.74万元和370.43万元,大于其可弥补亏损限额257.14万元,因此,A企业只能分别确认257.14万元;B企业2018年—2021年亏损额均小于年度限额,则可按实际亏损额全部转入A企业进行弥补。总的来说,A企业可确认转入的B企业亏损额为808.86万元。详见下表:

企业所得税年度纳税申报表填报说明也可印证这一观点。以可弥补年限5年的填表说明为例:第4列“合并、分立转入的亏损额——可弥补年限5年”,填报企业符合企业重组特殊性税务处理规定,因合并或分立本年度转入的不超过5年亏损弥补年限规定的亏损额;合并、分立转入的亏损额按亏损所属年度填报,转入的亏损额以负数表示。A企业在办理2021年度企业所得税汇算清缴时,应准确填报《企业所得税弥补亏损明细表》(A106000)。具体来说,应依次在第4列“合并、分立转入的亏损额——可弥补年限5年”的“前五年度”栏次填报-257.14万元,“前四年度”栏次填报-257.14万元,“前三年度”栏次填报-123.02万元,“前二年度”栏次填报-84.59万元,“前一年度”栏次填报-58.47万元,“本年度”栏次填报-28.50万元。

处理提醒

税收是企业决策重要的考量因素。企业在进行重组时,只有准确理解税收政策,并结合其他因素进行分析,才能选出最优方案,争取最大利益。企业合并适用特殊性税务处理时,合并企业可转入的被合并企业待弥补亏损额,应分年度确定。各年度可转入的亏损额,以计算得出的年度限额与被合并企业各年度待弥补亏损额进行比较,按两者孰小原则确定。各年度可转入亏损额确认后,再按原所属年度,平移至合并企业。

(作者单位:湖南中汇税务师事务所有限公司)

重点领域

合作建房纳税争议 烂尾楼处置纳税争议 异地经营纳税争议 房企涉税行政诉讼 房企涉税案刑事辩护特色服务

房企股权激励纳税争议 建筑施工个人开具发票纳税争议 项目合作利润分成税款承担争议 房屋土地转让税务争议 企业所得税纳税争议代理范围

税案委托 法律援助 法学专家论证 专家证人出庭 司法鉴定评估关于我们

联系我们 关于我们 税法专家 智律网 屋连网QQ/微信号

1056606199