13681086635

400-650-5090

QQ/微信号

1056606199

13681086635

400-650-5090

QQ/微信号

1056606199

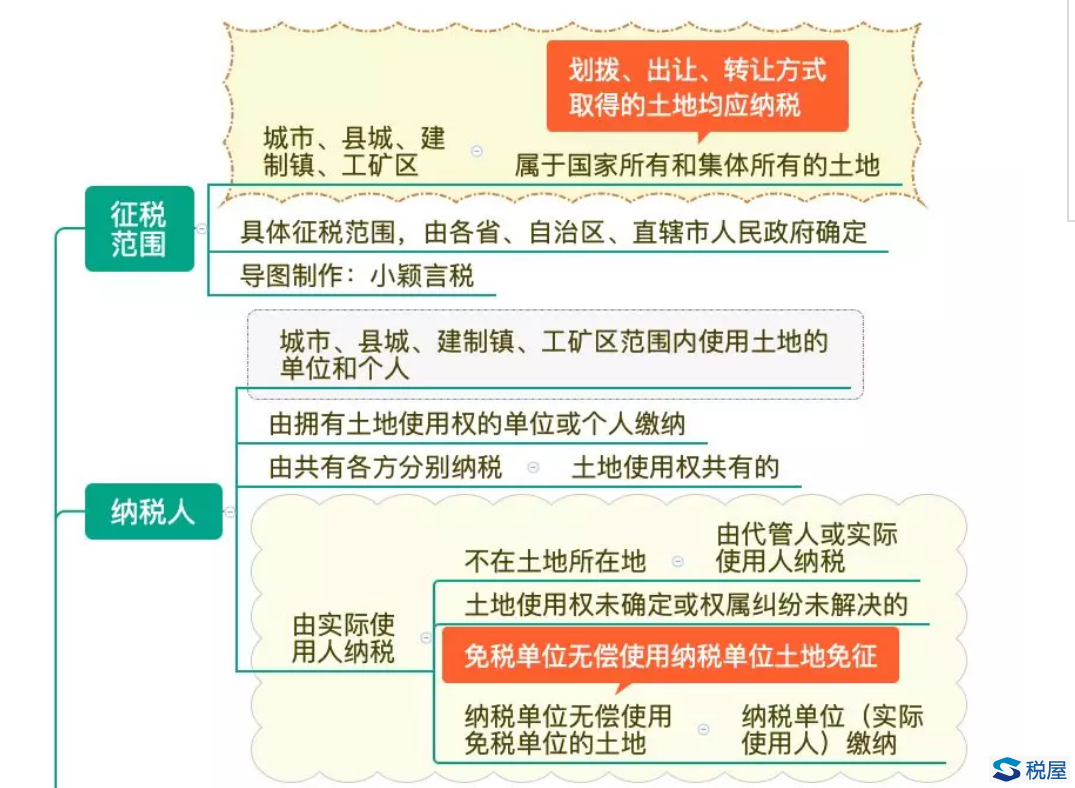

一、文件依据

土地使用税文件汇集(1988-2019)

二、思维导图

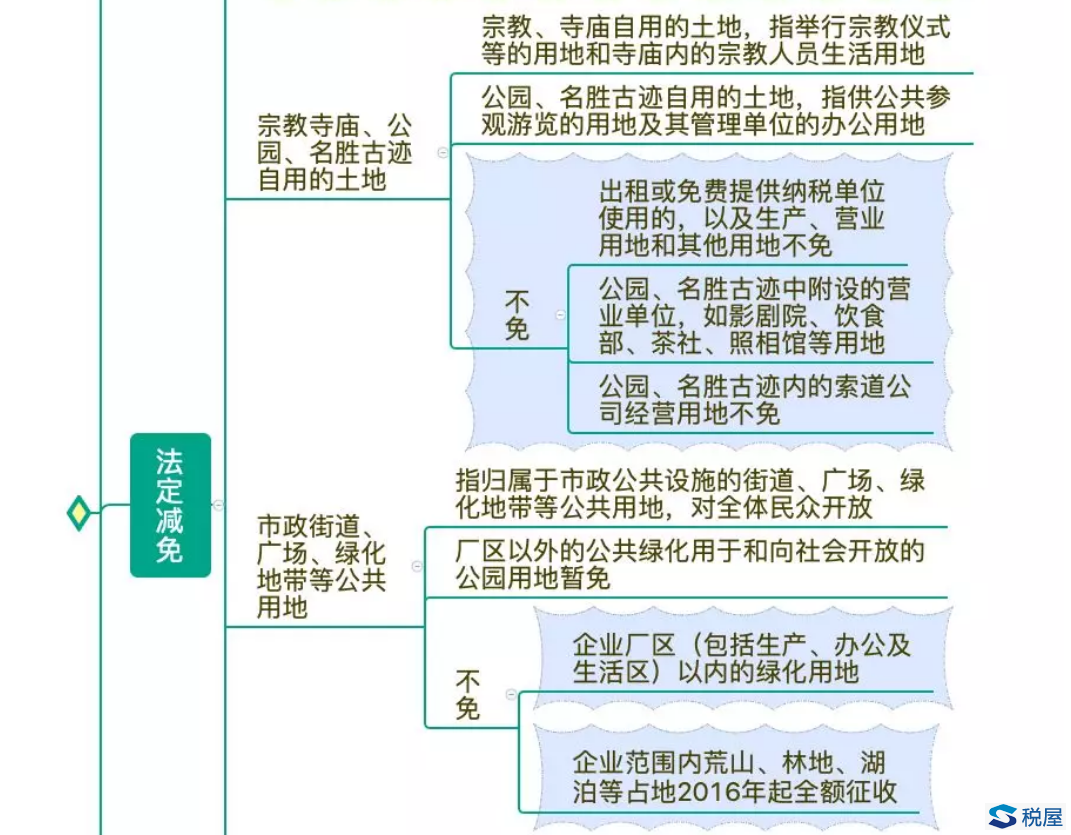

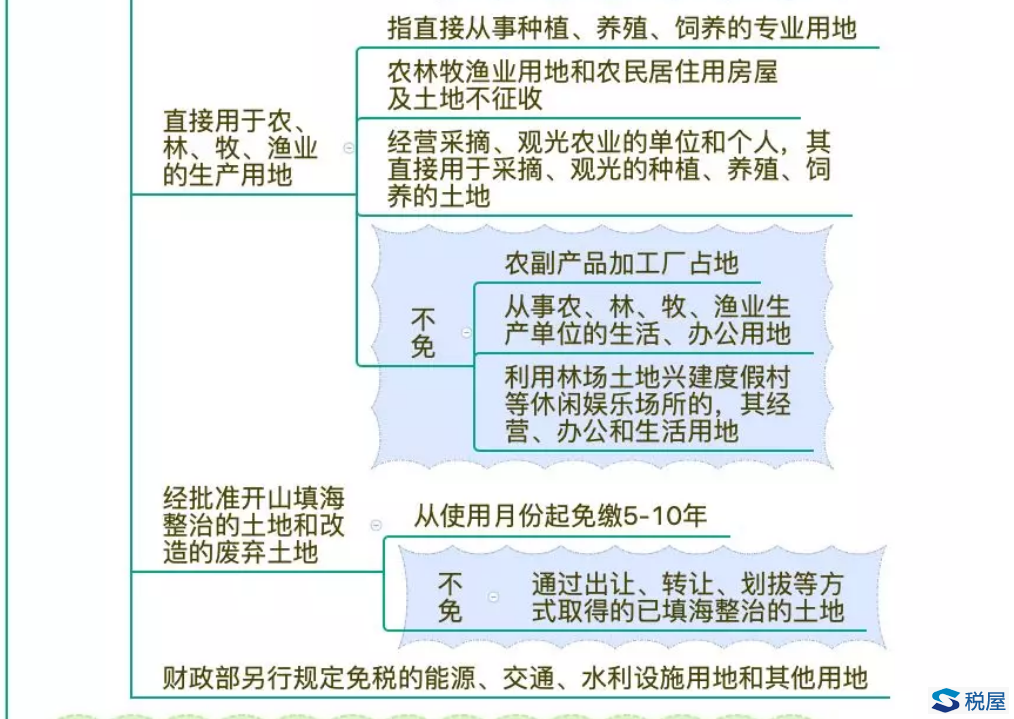

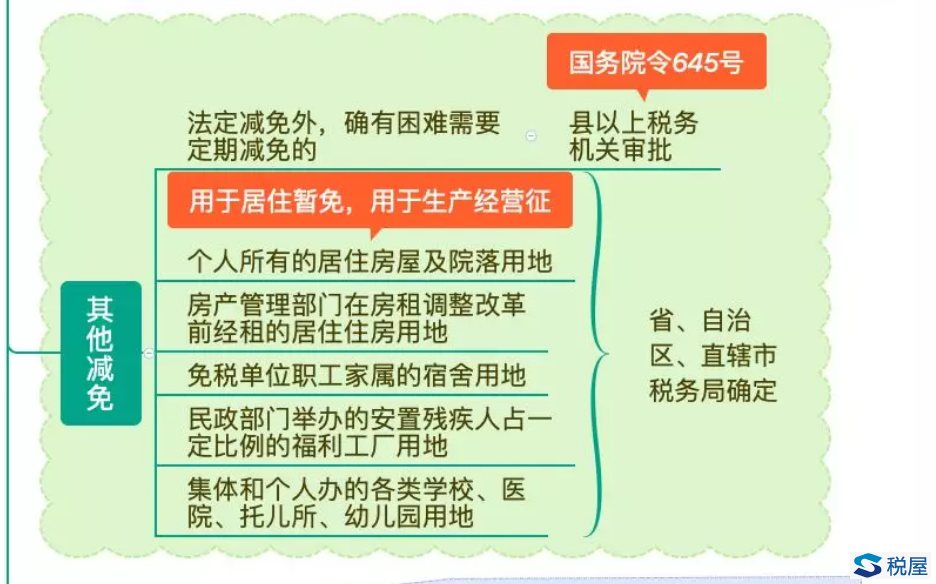

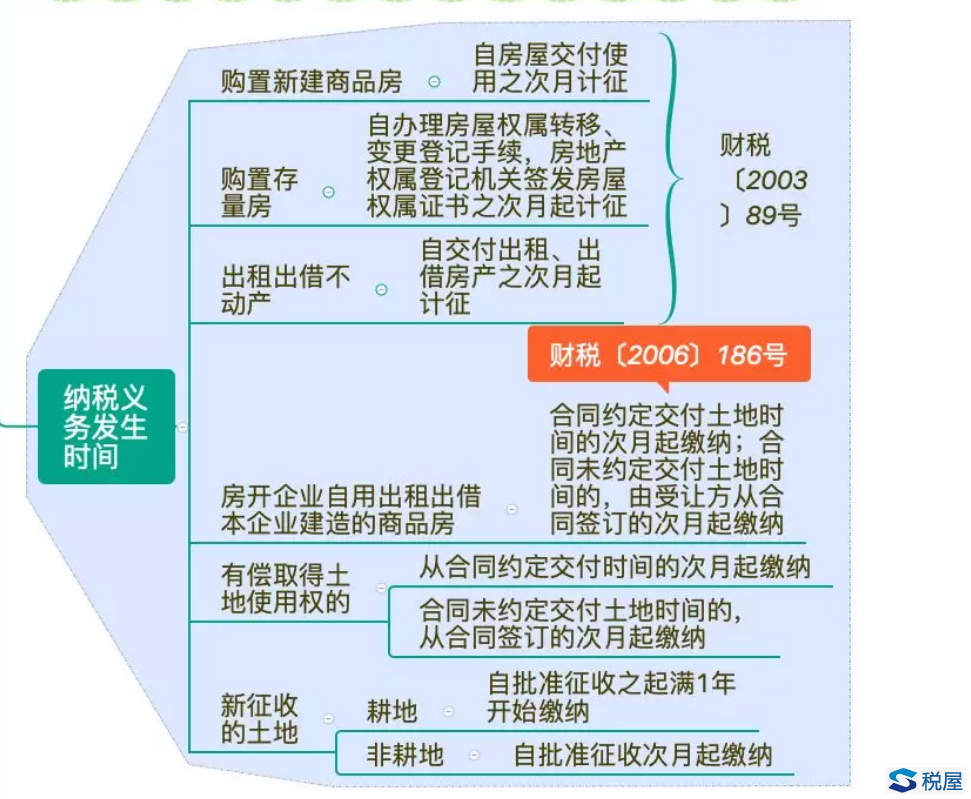

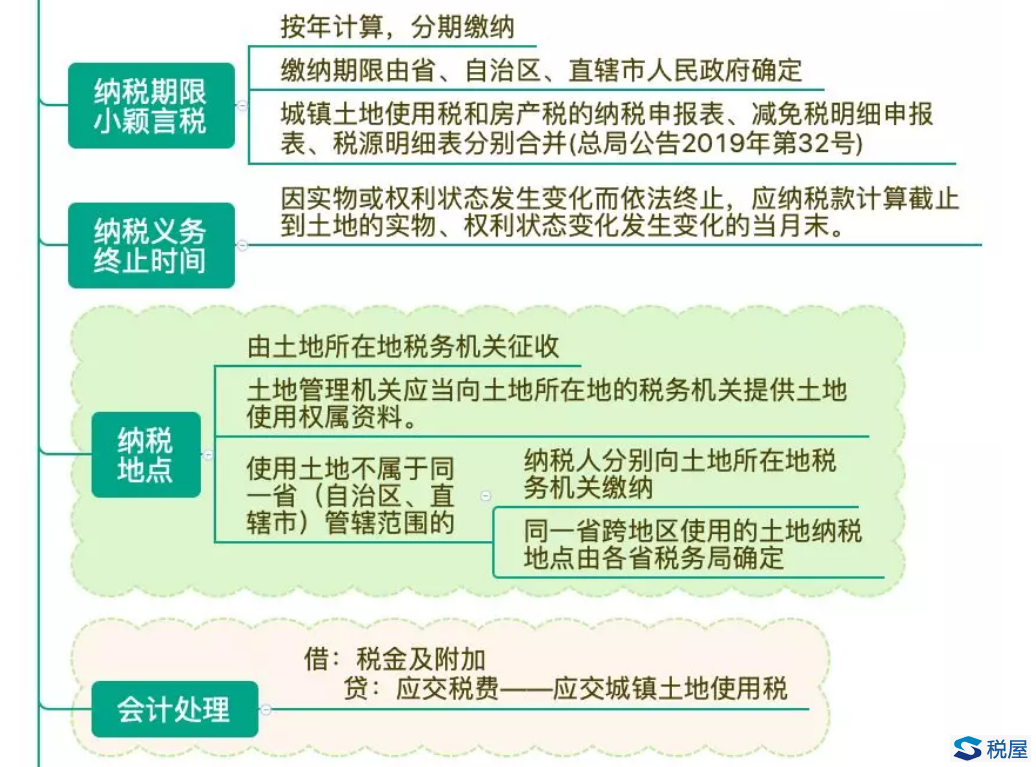

三、减免税

四、税收优惠(按时间排序)

1.对火电厂厂区围墙内的用地,均应照章征收土地使用税。对厂区围墙外的灰场、输灰管、输油(气)管道、铁路专用线用地,免征土地使用税;厂区围墙外的其他用地,应照章征税。((1989)国税地字第13号)

2.对水电站的发电厂房用地(包括坝内、坝外式厂房),生产、办公生活用地,照章征收土地使用税;对其他用地给予免税照顾。((1989)国税地字第13号)

3.对于各类危险品仓库、厂房所需的防火、防爆、防毒等安全防范用地,可由各省、自治区、直辖市税务局确定,暂免征收土地使用税;对仓库库区、厂房本身用地,应照章征收土地使用税。(〔1989〕国税地字第140号)

4.对企业厂区(包括生产、办公及生活区)以内的绿化用地,应照章征收土地使用税,厂区以外的公共绿化用地和向社会开放的公园用地,暂免征收土地使用税。(〔1989〕国税地字第140号)

5.对免税单位无偿使用纳税单位的土地(如公安、海关等单位使用铁路、民航等单位的土地),免征土地使用税;对纳税单位无偿使用免税单位的土地,纳税单位应照章缴纳土地使用税。(〔1989〕国税地字第140号)

6.对企业的铁路专用线、公路等用地,除另有规定者外,在企业厂区(包括生产、办公及生活区)以内的,应照章征收土地使用税;在厂区以外、与社会公用地段未加隔离的,暂免征收土地使用税。(〔1989〕国税地字第140号)

7.对盐场的盐滩、盐矿的矿井用地,暂免征收土地使用税。((89)国税地字第141号)

8.对水利设施及其管护用地(如水库库区、大坝、堤防、灌渠、泵站等用地),免征土地使用税;其他用地,如生产、办公、生活用地,应照章征收土地使用税。((1989)国税地字第14号)

9.机场飞行区(包括跑道、滑行道、停机坪、安全带、夜航灯光区)用地,场内外通讯导航设施用地和飞行区四周排水防洪设施用地,免征土地使用税。((1989)国税地字第32号)

10.煤炭企业的矸石山、排土场用地,防排水沟用地,矿区办公、生活区以外的公路、铁路专用线及轻便道和输变电线路用地,火炸药库库房外安全区用地,向社会开放的公园及公共绿化带用地,暂免征收土地使用税。((1989)国税地字第89号)

11.对港口的码头(即泊位,包括岸边码头、伸入水中的浮码头、堤岸、堤坝、栈桥等)用地,免征土地使用税。((1989)国税地字第123号)

12.企业搬迁后,其原有场地和新场地都使用的,均应照章征收土地使用税;原有场地不使用的,经各省、自治区、直辖市税务局审批,可暂免征收土地使用税。(〔1989〕国税地字第140号)

13.对劳改单位及经费实行自收自支的劳教单位的工厂、农场等,凡属于管教或生活用地,例如:办公室、警卫室、职工宿舍、犯人宿舍、储藏室、食堂、礼堂、图书室、阅览室、浴室、理发室、医务室等房屋、建筑物用地及其周围土地,均免征土地使用税。((89)国税地字第119号)

14.对矿山的采矿场、排土场、尾矿库、炸药库的安全区、采区运矿及运岩公路、尾矿输送管道及回水系统用地,免征土地使用税;对矿山企业采掘地下矿造成的塌陷地以及荒山占地,在未利用之前,暂免征收土地使用税。((89)国税地字第122号)

15.对林区的有林地、运材道、防火道、防火设施用地,免征土地使用税。林业系统的森林公园、自然保护区,可比照公园免征土地使用税。(国税函发〔1991〕1404号)

16.血站是采集和提供临床用血,不以营利为目的的公益性组织,又属于财政拨补事业费的单位,因此,对血站自用的房产和土地免征城镇土地使用税。(财税字〔1999〕264号)

17.对非营利性医疗机构自用的房产、土地,免征城镇土地使用税。对营利性医疗机构自用的房产、土地3年内免征城镇土地使用税。(财税〔2000〕42号)

18.对政府部门和企事业单位、社会团体以及个人等社会力量投资兴办的福利性、非营利性的老年服务机构自用房产、土地,免征城镇土地使用税。(财税〔2000〕97号)

19.非营利性科研机构自用的房产、土地,免征、城镇土地使用税。(财税〔2001〕5号)

20.对被撤销金融机构清算期间自有的或从债务方接收的房地产,免征城镇土地使用税。(财税〔2003〕141号)

21.铁道部所属铁路运输企业自用的房产、土地继续免征城镇土地使用税。继续免征城镇土地使用税的铁道部所属铁路运输企业的范围包括:铁路局、铁路分局(包括客货站、编组站、车务、机务、工务、电务、水电、车辆、供电、列车、客运段)、中铁集装箱运输有限责任公司、中铁特货运输有限责任公司、中铁行包快递有限责任公司、中铁快运有限公司。(财税〔2003〕149号、财税〔2004〕36号)

22.地方铁路运输企业自用的房产、土地应缴纳的城镇土地使用税比照铁道部所属铁路运输企业的政策执行,免征城镇土地使用。(财税〔2004〕36号)

23.对国家拨付事业经费和企业办的各类学校、托儿所、幼儿园自用的房产、土地,免征城镇土地使用税。(财税〔2004〕39号)

24.对国家石油储备基地第一、第二期项目建设过程中涉及的城镇土地使用税予以免征。(财税〔2005〕23号)

25.自2007年1月1日起,在城镇土地使用税征收范围内经营采摘、观光农业的单位和个人,其直接用于采摘、观光的种植、养殖、饲养的土地,根据《中华人民共和国城镇土地使用税暂行条例》第六条中“直接用于农、林、牧、渔业的生产用地”的规定,免征城镇土地使用税。(财税〔2006〕186号)

26.对核电站的核岛、常规岛、辅助厂房和通讯设施用地(不包括地下线路用地),生活、办公用地按规定征收城镇土地使用税,其他用地免征城镇土地使用税。对核电站应税土地在基建期内减半征收城镇土地使用税。(财税〔2007〕124号)

27.自2007年8月1日起,对廉租住房、经济适用住房建设用地以及廉租住房经营管理单位按照政府规定价格、向规定保障对象出租的廉租住房用地,免征城镇土地使用税。(财税〔2008〕24号)

28.纳税人因地震灾害造成严重损失,缴纳确有困难的,可依法申请定期减免城镇土地使用税。(财税〔2008〕62号)

29.对在城镇土地使用税征税范围内单独建造的地下建筑用地,按规定征收城镇土地使用税。其中,已取得地下土地使用权证的,按土地使用权证确认的土地面积计算应征税款;未取得地下土地使用权证或地下土地使用权证上未标明土地面积的,按地下建筑垂直投影面积计算应征税款。对上述地下建筑用地暂按应征税款的50%征收城镇土地使用税。(财税〔2009〕128号)

30.对股改铁路运输企业及合资铁路运输公司自用的房产、土地暂免征收城镇土地使用税。其中股改铁路运输企业是指铁路运输企业经国务院批准进行股份制改革成立的企业;合资铁路运输公司是指由铁道部及其所属铁路运输企业与地方政府、企业或其他投资者共同出资成立的铁路运输企业。(财税〔2009〕132号)

31.对在一个纳税年度内月平均实际安置残疾人就业人数占单位在职职工总数的比例高于25%(含25%)且实际安置残疾人人数高于10人(含10人)的单位,可减征或免征该年度城镇土地使用税。具体减免税比例及管理办法由省、自治区、直辖市财税主管部门确定。(财税〔2010〕121号)

32.对长江上游、黄河中上游地区,东北、内蒙古等国有林区天然林二期工程实施企业和单位专门用于天然林保护工程的房产、土地免征城镇土地使用税;对由于实施天然林二期工程造成森工企业房产、土地闲置一年以上不用的,暂免征收城镇土地使用税。(财税〔2011〕90号)

33.应税单位按照国家住房制度改革有关规定,将住房出售给职工并按规定进行核销账务处理后,免征住房用地在未办理土地使用权过户期间的城镇土地使用税。(财税〔2013〕44号)

34.对改造安置住房建设用地免征城镇土地使用税。在商品住房等开发项目中配套建造安置住房的,依据政府部门出具的相关材料、房屋征收(拆迁)补偿协议或棚户区改造合同(协议),按改造安置住房建筑面积占总建筑面积的比例免征城镇土地使用税。(财税〔2013〕101号)

35.自2015年7月1日起,下列石油天然气生产建设用地暂免征收城镇土地使用税:(1)地质勘探、钻井、井下作业、油气田地面工程等施工临时用地;(2)企业厂区以外的铁路专用线、公路及输油(气、水)管道用地;(3)油气长输管线用地。在城市、县城、建制镇以外工矿区内的消防、防洪排涝、防风、防沙设施用地,暂免征收城镇土地使用税。(财税〔2015〕76号)

36.自2016年1月1日起,国家机关、军队、人民团体、财政补助事业单位、居民委员会、村民委员会拥有的体育场馆,用于体育活动的房产、土地,免征城镇土地使用税。(财税〔2015〕130号)

37.自2016年1月1日至2018年12月31日,对公共租赁住房建设期间用地及公共租赁住房建成后占地免征城镇土地使用税。(财税〔2015〕139号)

38.自2016年1月1日至2018年12月31日,对专门经营农产品的农产品批发市场、农贸市场使用(包括自有和承租,下同)的房产、土地,暂免征收城镇土地使用税。对同时经营其他产品的农产品批发市场和农贸市场使用的房产、土地,按其他产品与农产品交易场地面积的比例确定征免城镇土地使用税。(财税〔2016〕1号)

39.自2016年1月1日起至2018年12月31日止,对中国兵器装备集团公司所属专门生产枪炮弹、火炸药的企业,除生产、办公区用地外,其他用地继续免征城镇土地使用税。(财税〔2016〕5号)

40.自2016年1月1日至2018年12月31日,对城市公交站场、道路客运站场、城市轨道交通系统运营用地,免征城镇土地使用税。(财税〔2016〕16号)

41.自2016年1月1日至2018年12月31日,对饮水工程运营管理单位自用的生产、办公用房产、土地,免征城镇土地使用税。(财税〔2016〕19号)

42.自2016年1月1日至2018年12月31日,对商品储备管理公司及其直属库承担商品储备业务自用的房产、土地,免征城镇土地使用税。(财税〔2016〕28号)

43.自2016年1月1日至2018年12月31日,对符合条件的孵化器自用以及无偿或通过出租等方式提供给孵化企业使用的房产、土地,免征城镇土地使用税;(财税〔2016〕89号)

44.自2016年1月1日至2018年12月31日,对向居民供热而收取采暖费的“三北”地区供热企业,为居民供热所使用的厂房及土地免征城镇土地使用税;对供热企业其他厂房及土地,应当按规定征收城镇土地使用税。(财税〔2016〕94号)

45.自2016年1月1日至2018年12月31日,对符合条件的科技园自用以及无偿或通过出租等方式提供给孵化企业使用的房产、土地,免征城镇土地使用税。(财税〔2016〕98号)

46.2015年1月1日至2018年12月31日,对在中国境内从事大型客机、大型客机发动机整机设计制造的企业及其全资子公司自用的科研、生产、办公房产及土地,免征城镇土地使用税。(财税〔2016〕133号)

47.自2017年1月1日起至2019年12月31日止,对物流企业自有的(包括自用和出租)大宗商品仓储设施用地,减按所属土地等级适用税额标准的50%计征城镇土地使用税。(财税﹝2017﹞33号)

48.自2018年5月1日起至2019年12月31日止,对物流企业承租用于大宗商品仓储设施的土地,减按所属土地等级适用税额标准的50%计征城镇土地使用税。(财税〔2018〕62号)

49.自2018年10月1日至2020年12月31日,对按照去产能和调结构政策要求停产停业、关闭的企业,自停产停业次月起,免征房产税、城镇土地使用税。企业享受免税政策的期限累计不得超过两年。本通知发布前,企业按照去产能和调结构政策要求停产停业、关闭但涉及的房产税、城镇土地使用税尚未处理的,可按本通知执行。(财税〔2018〕107号)

50.自2019年1月1日至2021年12月31日,对国家级、省级科技企业孵化器、大学科技园和国家备案众创空间自用以及无偿或通过出租等方式提供给在孵对象使用的房产、土地,免征房产税和城镇土地使用税。(财税〔2018〕120号)

51.自2018年1月1日至2020年12月31日,对安置住房用地,免征城镇土地使用税。在商品住房等开发项目中配套建设安置住房的,按安置住房建筑面积占总建筑面积的比例,计算应予免征的安置住房用地相关的契税、城镇土地使用税,以及项目实施主体、项目单位相关的印花税。( 财税〔2018〕135号)

52.自2019年1月1日起至2021年12月31日止,对中国兵器工业集团公司和中国兵器装备集团公司所属专门生产枪炮弹、火炸药、引信、火工品的企业,除办公、生活区用地外,其他用地继续免征城镇土地使用税。(财税〔2019〕10号)

53.自2019年1月1日至2021年12月31日,对城市公交站场、道路客运站场、城市轨道交通系统运营用地,免征城镇土地使用税。(财税〔2019〕11号)

54.自2019年1月1日至2021年12月31日,对农产品批发市场、农贸市场(包括自有和承租,下同)专门用于经营农产品的房产、土地,暂免征收房产税和城镇土地使用税。对同时经营其他产品的农产品批发市场和农贸市场使用的房产、土地,按其他产品与农产品交易场地面积的比例确定征免房产税和城镇土地使用税。(财税〔2019〕12号 )

55.《关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)第三条规定,由省、自治区、直辖市人民政府根据本地区实际情况,以及宏观调控需要确定,对增值税小规模纳税人可以在50%的税额幅度内减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。

56.自2019年1月1日至2020年12月31日,对向居民供热收取采暖费的供热企业,为居民供热所使用的厂房及土地免征房产税、城镇土地使用税;对供热企业其他厂房及土地,应当按照规定征收房产税、城镇土地使用税。(财税〔2019〕38号)

57.2019年1月1日至2020年12月31日,对公租房建设期间用地及公租房建成后占地,免征城镇土地使用税。在其他住房项目中配套建设公租房,按公租房建筑面积占总建筑面积的比例免征建设、管理公租房涉及的城镇土地使用税。(财政部 税务总局公告2019年第61号)

58.自2019年1月1日至2020年12月31日,对饮水工程运营管理单位自用的生产、办公用房产、土地,免征房产税、城镇土地使用税。(财政部 税务总局公告2019年第67号)

59.自2019年6月1日起执行至2025年12月31日,为社区提供养老、托育、家政等服务的机构自有或其通过承租、无偿使用等方式取得并用于提供社区养老、托育、家政服务的房产、土地,免征房产税、城镇土地使用税。(财政部公告2019年第76号)

60.自2019年1月1日至2021年12月31日对商品储备管理公司及其直属库自用的承担商品储备业务的房产、土地,免征房产税、城镇土地使用税。(财政部 税务总局公告2019年第77号)

61.自2019年5月28日起,纳税人享受“六税一费”优惠实行“自行判别、申报享受、有关资料留存备查”办理方式,申报时无须再向税务机关提供有关资料。纳税人根据具体政策规定自行判断是否符合优惠条件,符合条件的,纳税人申报享受税收优惠,并将有关资料留存备查。(总局公告2019年第21号)

62.为进一步减少纳税人申报次数,提升办税便利化水平,自2019年10月1日起推行城镇土地使用税和房产税合并申报。纳税人可使用合并后的申报表单同时完成城镇土地使用税和房产税两个税种的纳税申报、减免税申报和税源申报。(国家税务总局公告2019年第32号)

五、经典例题

(一)甲公司名下在A区占地面积1000平方米,性质为一般用地;在B区拥有车间2000平方米,性质为工业用地;在C区拥有职工幼儿园,占地700平方米。假设A区每平方米税额为12元,B区每平方米税额为6元,C区每平方米税额为6元。

解:企业办幼儿园自用土地免税

全年应纳城镇土地使用税=12000+12000=24000元。

(二)甲企业生产经营用地分布于A、B、C三个地域,A的土地使用权属于甲企业,面积10000平方米,其中幼儿园占地1000平方米,厂区内绿化占地2000平方米;B的土地使用权属甲企业与乙企业共同拥有,面积5000平方米,实际使用面积各半;C地域的面积为3000平方米,甲企业一直使用但土地使用权未确定。假设A、B、C的城镇土地使用税的年税额为每平方米5元,计算甲企业全年应纳城镇土地使用税

解:甲企业全年应纳城镇土地使用税

=[(10000-1000)+5000/2+3000]×5=14500×5=72500(元)。

①企业办的幼儿园用地,免征城镇土地使用税;

②厂区外公共绿化用地暂免征收城镇土地使用税,但厂区内绿化用地不免征城镇土地使用税;

③与其他单位共用土地按各自占地面积分别缴纳城镇土地使用税;

④土地使用权未确定的,由使用人缴纳城镇土地使用税。

(三)某物流企业为增值税一般纳税人,自2018年末承租土地10000平方米作为煤炭货场,自有土地6000平方米,其中4000平方米用于农资仓储,2000平方米用于办公用房。承租和占用地块城镇土地使用税年税额标准为每平方米10元,计算2019年该企业占用的土地应缴纳城镇土地使用税。

解:根据《财政部 国家税务总局关于继续实施物流企业大宗商品仓储设施用地城镇土地使用税优惠政策的通知》 财税﹝2017﹞33号)、《财政部 税务总局关于物流企业承租用于大宗商品仓储设施的土地城镇土地使用税优惠政策的通知》(财税〔2018〕62号)规定,自2018年5月1日起至2019年12月31日止,对物流企业承租用于大宗商品仓储设施的土地,减按所属土地等级适用税额标准的50%计征城镇土地使用税。大宗商品仓储设施,是指同一仓储设施占地面积在6000平方米及以上。(6000+10000×50%)×10=110000。

重点领域

合作建房纳税争议 烂尾楼处置纳税争议 异地经营纳税争议 房企涉税行政诉讼 房企涉税案刑事辩护特色服务

房企股权激励纳税争议 建筑施工个人开具发票纳税争议 项目合作利润分成税款承担争议 房屋土地转让税务争议 企业所得税纳税争议代理范围

税案委托 法律援助 法学专家论证 专家证人出庭 司法鉴定评估关于我们

联系我们 关于我们 税法专家 智律网 屋连网QQ/微信号

1056606199